Son yıllarda işçi sınıfının karşılaştığı bölüşüm şokuna ilişkin bulgular, yeni çalışmalarla da zenginleşiyor. Bir bilanço çıkaralım.

Sınıfsal bölüşüm bulguları: Kuşbakışı bir bilanço

2016-2022 arasında ücretlerin millî gelirdeki payında 10 puana yaklaşan gerileme, bir bölüşüm şokunun ilk bulgusu olarak dikkat çekti. Gelir dağılımının bu boyutta bozulması, ücretlerin reel olarak da düşme (“mutlak yoksullaşma”) olasılığını içermektedir.

Erinç Yeldan arkadaşımız son üç yılda toplam ücretlerin reel olarak %1,5 düştüğünü hesapladı.1 Son yedi yılda ekonomi reel olarak yüzde 4’e yaklaşan bir tempoyla büyüdü. Aynı dönemde ücretli istihdamda 3,8 milyonluk (%21 oranında) bir artış da gerçekleşti. Büyüme, işçi sınıfının bölüşüm kayıplarını telafi etti mi? Farklı ifade edelim: İşçi başına ortalama reel ücretler nasıl seyretti?

Bu soruyu meslektaşımız Zafer Yükseler yanıtlıyor: Kullanılan enflasyon verisine göre işçi başına reel ücretler 2015-2022 arasında %15 veya %25 oranında gerilemiştir. Ortalama ücretli bir işçi, sadece yedi yılın sonunda değil; kapsanan dönemin üç veya dört yılında da mutlak anlamda yoksullaşmıştır.2

Diğer bölüşüm göstergeleri ve tarımın özel durumu

Cari fiyatlarla ücretlerin, brüt veya net katma değerde payı veya ortalama reel işçi ücretlerinin seyri… Bu göstergelerin diğer yüzü de var: Ücret dışı toplam gelirlerin payı ve bunların sınıfsal aidiyeti…

“Ücret dışı toplam gelirler”, geçici olarak brüt artık olarak adlandırılabilir. Bu kategori, kâr, faiz, kira vb biçimleri alan artık değer öğelerini fazlasıyla içerir. “Fazlasıyla” diyorum; çünkü bu toplamda ayrıştırılması güç gelir türleri de yer alıyor: Kendi hesabına çalışan (hekim, avukat vb) profesyonel meslek gelirleri gibi…

Tarımsal gelirler de “brüt artık” içindedir ve daha da önemlidir. Türkiye tarımında piyasaya dönük küçük üreticilik yaygındır. Köylülük, toplumumuzun en kalabalık emekçi sınıflarından biridir. Üretken çiftçi, geriye dönük piyasa ilişkilerinde ticaret, sanayi ve finans sermayesi ile bölüşüm karşıtlıkları içindedir. İleriye dönük piyasa bağlantılarında ise tarımsal katma değerin bir bölümüne ticaret sermayesi el koyar.

Bu nedenle Türkiye’de sınıfsal gelir dağılımında tarım sektörünün toplam payını brüt artık içinde kabul etmek yanıltıcı olabilir. Bu doğrultuda bir ayıklamayı Serdal Bahçe arkadaşımız yaptı; tarımsal hasılayı ve diğer karma gelir türlerini ayıklayarak net artık toplamının son yıllardaki seyrini tahmin etti. Bu kategori, piyasa değerleriyle artık değer toplamına yaklaşmaktadır.

Serdal Bahçe, ayrıca, net artık toplamından ve millî gelir verilerinden hareket ederek kâr ve sömürü oranlarının son yıllardaki hareketlerini de hesapladı. “Bölüşüm şoku”nun bu kavramlar içinde de ortaya çıktığını doğruladı. Türkiye kapitalizminin AKP dönemindeki dönüşümüne de ışık tutan bu bulgularını yakın gelecekte yayımlayacağını umuyorum.

Tarımsal fiyat makasları

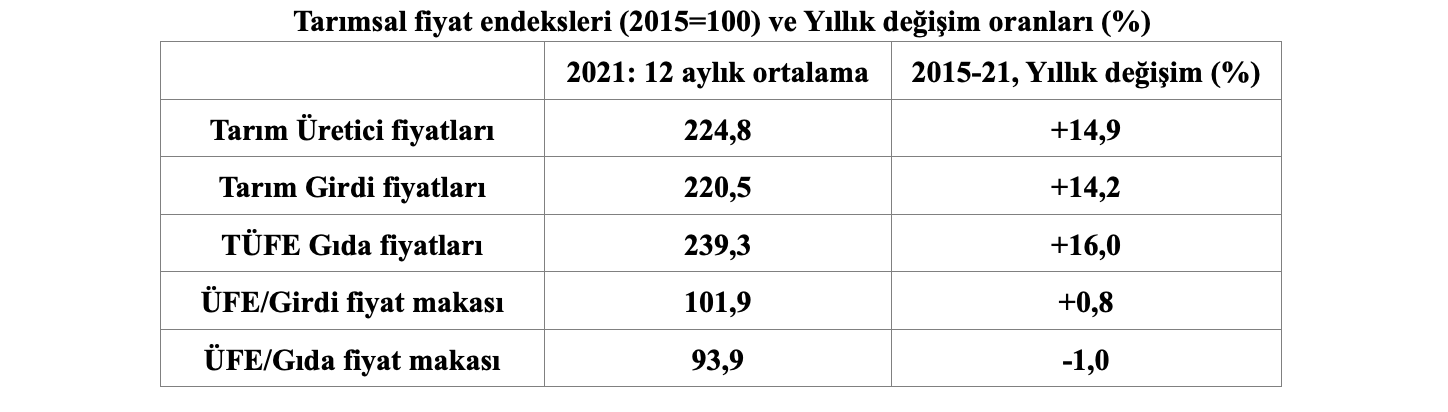

Son yedi yılın bölüşüm bilançosunu tarım sektörüne odaklanarak zenginleştirmek gerekiyor. Yukarıda değindiğim geri ve ileri piyasa ilişkilerinde çiftçilerin karşılaştığı fiyat makaslarının 2015-2021 yılları arasındaki seyri, bu bakımdan önemlidir. Bunları aşağıdaki tabloda özetliyorum.

Yıllık fiyat endekslerini, 12 ayın ortalamaları olarak aldım. Basit tutmak istediğim tabloda sadece 2021 sonuçları var.

2015 = 100 olarak ölçülen endeks sayılarının 2021 değerleri (sütun 1) ve bunlardaki yıllık ortalama (%) değişimler (sütun 2) veriliyor.

Hesaplamalarda TÜİK’in Tarım ÜFE (satır 1), Tarımsal Girdi (Satır 2) ve TÜFE Gıda (satır 3) istatistiklerini kullandım.

Üretici ve girdi fiyatları çiftçi lehine seyrediyor

Çiftçinin, geriye dönük fiyat hareketleri karşısındaki durumu satır 4’te hesaplandı: Tarımsal ÜFE (224,8) Tarımsal Girdi endeksine (220,5) bölünüyor. Sonuç, endeks olarak 101,9’dur. Üreticiler, girdi fiyatlarındaki 2021 enflasyonunu fazlasıyla (1,9 puan farkla) telafi edebilmiştir.

Tabloda yer almayan yıllık hareketlere bakılırsa, ortalama çiftçinin göreli durumu altı yılın üçünde düzelmiş; diğer üçünde aleyhe değişmiştir. Olumlu hareketler daha güçlüdür. Dönemin tümünü kapsayan değişim (“trend”), çiftçiler lehinedir (satır 4, sütun 2): Yıllık %0,8 (binde sekiz) oranında ortalama artış…

Bu tespit gösteriyor ki köylülük, 2015 sonrasında işçi sınıfı aleyhine seyreden bölüşüm şokuna karşı bazı savunma olanaklarına sahiptir ve bunları kısmen kullanabilmiştir. Girdilerden kaynaklanan enflasyon baskısını dönemin tümünde fazlasıyla telafi edebilmiş; fiyat artışlarını, piyasa bağlantılarının (meta zincirlerinin) bir sonraki halkasına aktarabilmiştir.

İşçi sınıfının çaresizliği ile karşılaştırılırsa milyonlarca çiftçinin savunma araçlarının daha etkili olduğu gözleniyor.

Ticaret sermayesi gıda fiyatlarını denetliyor

Tabloda satır 5 ise, nihaî piyasalara giden sonraki aşamalarda çiftçinin göreli durumunun aşındığını gösteriyor. 2021’de Tarımsal ÜFE’yi, yani çiftçinin elen geçen ortalama fiyat endeksini (224,8’i) TÜFE istatistiklerinde tarımsal ürünleri temsil eden Gıda fiyat Endeksine (239,3’e) bölüyoruz. Sonuç, endeks olarak 93,9’dur. Fiyat makası 2021 sonunda çiftçi aleyhine dönüşmüştür.

Benzer bir durum tabloda verilmeyen yıllık hareketlerin hepsi için geçerlidir. Satır 5, sütun 2 gösteriyor ki, dönemin tümünde değişim eğilimi (“trend” olarak) çiftçiler aleyhine seyretmiştir: Yıllık %1 oranında ortalama gerileme…

Çiftçinin eline geçen fiyatları nihaî piyasalara yaklaştıran (bir bölümü kooperatiflerden oluşan) düzenlemeler son kırk yılda tasfiye edildi ve bunun bedeli ödenmektedir. Bu dönüşüm AKP döneminde tamamlandı. Girdi maliyetlerinde başlayıp gıda fiyatlarında son bulan (ve giderek hızlanan) enflasyondan son tahlilde ticaret sermayesi kazançlı çıktı.

Ek tespitler

2015 sonrasına ilişkin yukarıda aktardığım tarımsal fiyat makaslarına ilişkin tespitler, iki doğrultuda genişletilebilir: Veriler makro-ekonomik düzeye veya tekil ürünlere taşınabilir.

Birinci doğrultu, sektörel GSYH verilerinden tarımsal ticaret hadlerini hesaplar. İkincisi ise, çiftçinin eline geçen belli ürün (örneğin buğday, meyve, sebze, ayçiçeği, fındık) fiyatlarını iç ve dış piyasalardaki nihaî fiyatlarla karşılaştırır. TÜFE’deki “gıda” fiyatlarının bu açıdan anlamlı, ancak eksik bir gösterge olduğu açıktır

2002-2014 arasında bu doğrultuda yapılan bazı çalışmaların sonuçlarını daha önce yayımladık.3 Necdet Oral’la birlikte 2003-2019’da buğday, mısır, ayçiçeği ve pamuk üretici fiyatlarını gübre maliyetleri ile karşılaştırdık. 2015-2019 yıllarında fiyat makasları, ilk iki üründe çiftçi aleyhine; ayçiçeği ve pamukta ise çiftçi lehine seyrediyordu.

Yazının başında vurgulanan bölüşüm şoku, yüksek enflasyonun zorunlu sonucu değildir. Türkiye’nin 1990’lı yılları örnektir: 1998’de enflasyon yüzde 80 eşiğine ulaşmıştı. Ücretlerin katma değerdeki payı buna rağmen yükselmekte; tarımsal ticaret hadleri çiftçi lehine düzelmektedir. Sendikalaşmanın gücü ve koalisyon partilerinin “popülist” politikaları belirleyici olmuştu.

12 Eylül-ANAP döneminin bugünküne benzer bir bölüşüm şoku, sonraki yıllarda böyle telafi edilmişti. Sermaye, bu nedenle IMF’ye gitmeyi zorladı; Türkiye’yi AKP iktidarına sürükleyen güzergâha yönlendirdi.

1.İleri Haber, 1 Eylül 2022.

2.Academia, 2 Eylül 2022. 2015’e uzayan bulgular bu çalışmanın veri tabanında yer alıyor. Sayın Yükseler’e bu veri tabanını bana aktardığı için ayrıca teşekkür ederim.

3.BSB, AKP’li Yıllarda Emeğin Durumu, İstanbul 2015.Yordam, ss.150-154

soL / 30.09.22