TÜİK Ocak-Haziran 2022 millî gelir (GSYH) tahminlerini yayımladı. Ekonominin ilk üç aydaki büyüme ivmesinin sürdüğünü açıkladı.

Ocak-Mart verilerini bu köşede değerlendirmiştim. 10 Haziran 2022 tarihli yazının başlığı tespitlerimi özetliyordu: Millî gelir büyüyor; ücretliler kaybediyor…

O başlık, son GSYH tahminleri için de fazlasıyla geçerlidir; bu yazıda da tekrar kullanıyorum.

Büyüme hesabı üzerine

TÜİK’in enflasyondan arındırılmış (sabit fiyatlı veya hacim endeksli) GSYH tablolarına göre Ocak-Haziran 2022’de Türkiye ekonomisi bir önceki yıla göre yüzde 7,5 oranında büyümüştür.

Millî gelir hesaplarında hareket noktası üretimdir. Sektörlerin, üretim kollarının cari fiyatlarla katma değer toplamları GSYH’yı verir. Bu toplamı sabit fiyatlara (hacim endekslerine) dönüştürmek için ekonominin tümüne ait bir enflasyon tahmini (“deflatör”) kullanılır. Ocak-Haziran 2022’nin hacim endeksli millî gelir hesabında kullanılan deflatörün yüzde 84,4 olduğunu hesaplıyorum.

Ocak-Haziran 2022 için TÜİK’in bir önceki yıla göre hesapladığı enflasyon yüzdeleri ise ÜFE’de 138,3, TÜFE’de 78,6 olarak daha önce yayımlanmıştı. Sabit fiyatlı GSYH hesabında kullanılan deflatör (%84,4) tüketici fiyatlarından hareket edilerek mi belirlendi? Öyle anlaşılıyor.

Üretici fiyatlarından (son ÜFE’den) türetilen bir deflatörün büyüme hızını aşağıya çekeceğine işaret etmekle yetineceğim.

2016-2022’nın bölüşüm şoku: Net hasılada ücret payı

TÜİK’in millî gelir hesaplarında sınıflar-arası gelir dağılımı bilgileri “Gelir hesabıyla cari fiyatlarla GSYH” tablolarında yer alır. Bu tablolardaki millî gelir tanımını verelim:

GSYH = Ücretler + ücret dışı gelirler + sabit sermaye tüketimi + dolaylı vergiler.

Sınıflar-arası bölüşümü araştırıyorsak net hasıla hareket noktası olmalı ve gayri safi (“brüt”) hasılaya giren sabit sermaye stokunun tüketimi (“aşınması”) dışlanmalıdır.

Dolaylı (üretimden alınan) vergiler ise, devletin el koyduğu bir net hasıla öğesidir. Bu kategorinin farklı sınıflara yansıması ayrıca incelenmelidir. TÜİK tablolarıyla bunu yapamıyoruz. Bu durumda dolaylı vergileri de dışlayan aşağıdaki net hasıla tanımını kullanabiliriz:

Net hasıla = Ücretler + ücret-dışı gelirler.

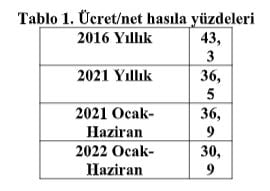

Tablo 1, TÜİK’in “gelir yöntemiyle cari fiyatlarla GSYH” tablolarından türetildi. 2016, 2021 ve Ocak-Haziran 2021/22 tarihlerinde ücretlerin net hasıladaki payları (% olarak) veriliyor.

Defalarca vurguladım: 2015, Saray’ın ekonomi politikalarında bir dönüşümü başlattığı için önemlidir. (Örneğin bk. Sol Haber, 26 Ağustos 2022). Bölüşümü de etkilemiştir. Bu nedenle bölüşüm göstergelerini 2016’dan başlayarak izliyorum.

Tablo 1, ücret gelirlerinin net hasıladan aldığı payın 2015 sonrası seyrini yansıtıyor. Ücretli-maaşlı milyonların aleyhine (“dramatik” değil) trajik bir bölüşüm şoku vardır.

Türkiye Cumhuriyeti iktisat tarihinde benzerine pek rastlanmamıştır: Son yedi yılda net hasılada ücretlerin payı 12,4 puan (%43,3 eksi %30,9) düşmüştür. Ocak-Haziran 2022’deki 6 puanlık erime de ayrıca dikkat çekicidir.

2016-2022 yıllarının GSYH serilerinin ilk altışar ayını kapsayan büyüme eğilimini hesaplayalım; yüzde 3,92’dir. Ücretli milyonları fazlasıyla dışlayan bir büyüme biçimi söz konusudur. Mümkün olabilmesi için, yüzbinlerce ücretlinin mutlak olarak yoksullaşması gerekirdi. Mutlak artı-değeri de ortalama olarak artıran acımasız bir dönem…

2016-2022 dönemi, bu nedenle sermaye blokunun nemalandığı bir sömürü şoku olarak da görülebilir.

2021-2022’nin bölüşüm şoku: GSYH’nın dağılımı

Tablo 2’nin sütun başlıkları, yukarıda verdiğim gelirlere göre hesaplanan GSYH tanımının ana öğelerinden oluşuyor. Bu kez Ocak-Haziran 2021-2022 üzerinde odaklanıyorum.

“Diğer” başlığı altında sabit sermaye tüketimi ile üretimden alınan dolaylı vergilerin toplamı yer alıyor.

Ücret dışı gelirleri bu tabloda brüt artık olarak adlandırdım. Artık değerin kâr, faiz, kira ve benzeri tüm öğelerini içerir; ama fazlasıyla… Küçük meta üretimini (köylülüğü) ve kendi hesabına çalışan zanaatkârları, profesyonel meslekleri de kapsar. Bu gelir türlerini artık değer kitlesinden den ayrıştıran bir hesaplamayı ayrıca yapmamız gerekiyor.

Tablo 2. Sütun 3, Ocak-Haziran 2022’de ücretler aleyhine gerçekleşen bölüşüm şokunu 5,3’lük bir puan erimesi (%30,1 eksi % 24,8) olarak yansıtıyor. Tablo 1’de net hasılada yer alan 6 puanlık aşınmanın gerisinde kalmasına dikkat çekeyim: Sermaye stokundaki aşınma (amortisman) ve dolaylı vergiler toplamı da ücretlerden pay aldığı için… Son altı ayda bu toplam (bk. “Diğer” sütunu) 2,1 puan artmıştır.

Türkiye’de dolaylı vergilerin sermayenin vergi yükünü hafifleten işlevine dikkat çekelim. Sermayenin “amortismanı” da esasen kapitalist tarafından denetlenen bir kategoridir.

Tablodaki verilerden Marx’gil sömürü oranı kabaca hesaplanabilir: Brüt artık (sütun 4) bölü ücretler (sütun 3)… Bir yıl içinde yüzde olarak 43,1 puan (%141,2 → %184,3) artmıştır.

Trajik bölüşüm şokunun bir başka göstergesi…

Bölüşüm şoku nasıl gerçekleşti?

Ara-başlıktaki sorunun yanıtı, bence üç etkene bağlıdır: a) TCMB, kamu bankaları ve Saray’ın şirketlere aktardığı ucuz, ölçüsüz kredi pompalaması; (b) kamu maliyesi kaynaklarının emekçilerden esirgenmesi ve (c) bu sürecin kaçınmaz kıldığı enflasyon karşısında halk sınıflarının örgütsüzlüğü, çaresizliği…

Vahşi bir kapitalizm ortamı yaşanmaktadır. İçsel bağlantılarını betimliyoruz; zamanla bir senteze gidilecektir.

Süreci yönetenler ise, Saray’ın yarattığı yukarıdaki çerçeve içinde bankalar, şirketler ve holdinglerdir. Onları dinleyelim:

Bir özel bankanın 1 Eylül tarihli yatırım notundan aktaralım: “Türk Bankacılık Sektörü Temmuz 2022'de 38.7 milyar TL net kâr açıkladı. Geçen yılın Nisan ayının beş kat üzerindedir. BDDK da bankaların yılın ilk yedi ayında 208 milyar TL net kâr elde ettiğini açıkladı. Geçen yılın aynı dönemine göre 4.1 kat artıştır.”

Dünya gazetesi, TÜİK’in Ocak-Haziran GSYH verilerini “iş dünyasına” sormuş; yanıtları “oldukça değerli ve umut verici” başlığı altında veriyor (31 Ağustos 2022). DEİK, MÜSİAD, İSO, İTO, ATO yönetimindeki büyük patronlardan aktaralım:

“Bu zor dönemde Türkiye’nin yüzde 7,6 büyüyerek dünya ülkeleri arasında pozitif ayrışmayı başarmasını memnuniyetle karşılıyoruz.”

“Büyüme verilerini oldukça değerli buluyoruz. Üçüncü çeyrekte gözlenen nispi yavaşlama, ekonomi yönetiminin son tedbirleriyle aşılmaktadır. Pozitif büyüme sürecinin önümüzdeki dönemde de süreceğini tahmin ediyoruz.”

“Sanayimizin Türkiye büyümesine paralel bir seyir göstererek dirençli görünümünü koruduğunu söyleyebiliriz. İmalat sektöründe büyümenin ikinci çeyrekte yüzde 9.1’e çıkmasında da bu direnci görmekteyiz. Sanayinin yatırım ve ihracat kalemleri tarafından da desteklendiğini söylemeliyiz.”

“Yüzde 7,6’lık büyüme Türkiye ekonomisinin zorluklara karşı direnci ve reel sektörün dinamizmini göstermesi açısından çok önemli. Türkiye’nin büyüme, istihdam, yatırım, ihracat ve düşük faizi önceliklendiren politikaları, küresel sorunlara karşı dayanıklılık sağlamıştır.”

Türkiye kapitalizmini bunlar yönetiyor. Bu coşkulu söylemlerde “kriz” sözcüğü yer alıyor mu? Yoktur; çünkü Türkiye sermayesi, bir krizi değil, olağan-dışı bir sömürü ortamının nimetlerini yaşamaktadır. Aynadaki yansıması, milyonları yoksullaştıran bölüşüm şoku ve toplumsal bunalımdır. İki taraflı göstergelerini bu yazıda aktardım.

Yakın gelecekte ne beklenir?

soL / 02.09.22