IMF’nin Nisan 2023 tarihli World Economic Outlook (WEO) raporu yayımlandı; WEO’nun ülke ekonomilerini kapsayan zengin veri bankası da güncelleştirildi.

Bu yazıda IMF’nin güncelleşmiş 2023-2028 Türkiye öngörülerini, aşağıdaki tabloyu gözleyerek tartışalım.

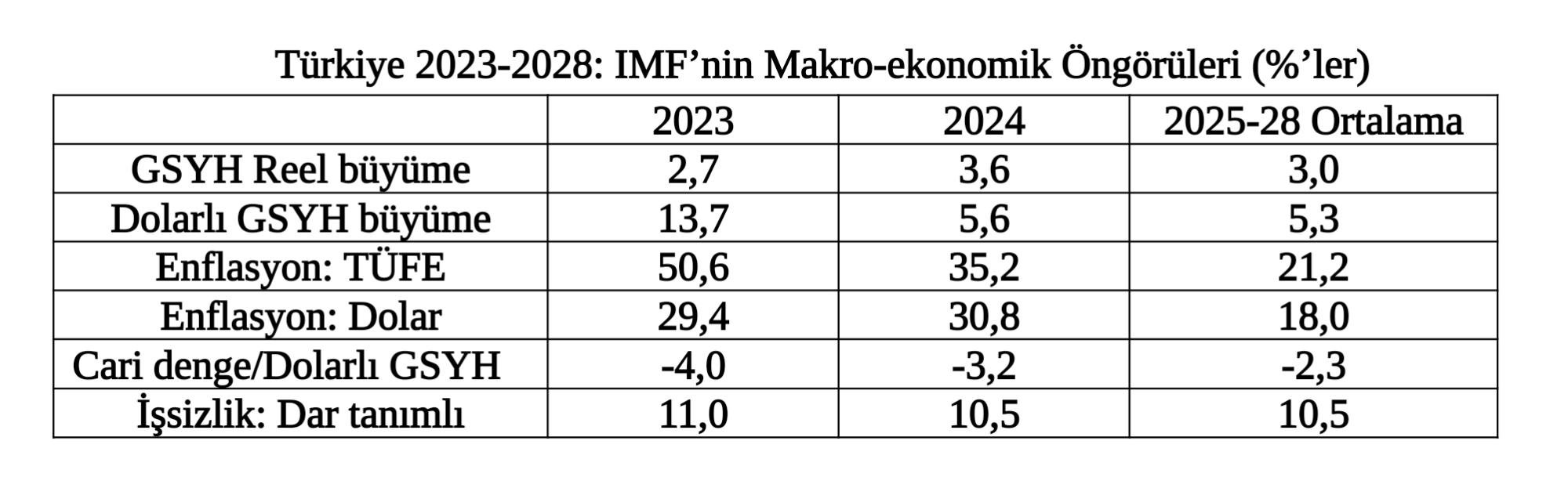

İlk dört satırda GSYH ve fiyatlara ilişkin yıllık değişim oranları (%’ler) var. Satır 5 ve 6’da ise cari işlem dengesinin millî gelirdeki payı ve dar tanımlı işsizlik oranı (yine % olarak) yer alıyor. Son sütun bu değişkenlerin 2025-2028 ortalamalarını içeriyor. IMF son dört yıl boyunca ekonomide aynı eğilimlerin süreceğini varsaymış. Yıllık verileri bu nedenle aktarmadım.

2023 öngörüsü: Normale yumuşak geçiş…

IMF’nin 2021 Türkiye raporu ve 2022 raporuna ilişkin basın duyurusu ekonomideki dengesizlikleri vurgulamaktaydı. Tabloda aktarılan son öngörüler ise bu uyarıların dikkate alınacağını ve ekonominin 2023’te “normale yumuşak bir geçiş” yapacağını varsaymaktadır.

IMF’nin geçen yıl yaptığı (ve tabloda yer almayan) öngörülere göre 2022’de dolar fiyatında %89, TÜFE’de %73 artış beklenmekteydi. Bu beklentiler ekonomik dengesizliğin döviz piyasalarına yansıyarak süregeleceği anlamına gelmekteydi.

Tabloda yer alan 2023 öngörüsü dengesizliğin bu yıl hafifleyeceğini gösteriyor: TÜFE %50’yi aşmakta, iç piyasalarda enflasyon süregelmektedir; ama dolar (%29’luk artışla) göreli olarak ucuzlamaktadır (Sütun 1, satır 3-4).

TL’nin reel olarak değerlenmesi GSYH öngörülerine de yansıyor. 2023’te sabit TL’li (“reel”) büyüme oranı yüzde 2,7’dir. 2022’de %5,6 büyüyen ekonomi yarı-yarıya durgunlaşacaktır. IMF bu nedenle dar tanımlı işsizliğin de (yarım puanlık bir artışla) yüzde 11’e çıkacağını öngörüyor. Dolarlı GSYH’daki büyüme temposu ise TL’deki reel değer artışını izleyerek %13,7’ye sıçramaktadır (Satır 1-2).

Normale dönüşün bir başka göstergesi 2022-2023 arasında durgunlaşan ekonominin cari işlem açığı/dolarlı GSYH yüzdesini 1,4 puan (5,4 → 4,0) indirmesidir.

Öyle anlaşılıyor ki IMF, 2023’te geleneksel istikrar politikalarına dönüşün ekonomiyi durgunlaştıracağını ve ekonomik dengelerin “düzelmeye” başlayacağını öngörmektedir. “İktidar değişikliği beklentisi” olarak yorumlayabiliriz.

2024: Normalleşme devam ediyor

IMF, 2023’te başlayan “normale yumuşak geçiş” eğiliminin 2024’te de süreceğini öngörüyor. Doların ortalama fiyat artışı TÜFE’yi geriden (%30,8 → %35,2) izlemektedir. Ulusal paranın reel olarak değerlenmesi sayesinde dolarlı GSYH sabit TL’li büyüme oranını (%5,6 → %3,6) aşacaktır (sütun 2).

Doları reel olarak ucuzlatan “normale yumuşak geçiş” nasıl mümkün oluyor? Neoliberal istikrar programının sürdürüldüğü ve ekonominin dış finansmanını fazlasıyla sağlayacak yabancı sermaye girişleri varsayılarak…

2023’ü örnek alalım: Türkiye’nin 12 ay içinde vadesi gelecek olan dış borç yükümlülükleri 196 milyar dolardır. Buna IMF’nin cari açık öngörüsünü (40,7 milyarı) ekleyin. 2023’te 236,7 milyar dolarlık dış finansman gereksinimi doğar. 2023’te (dış kaynak girişleri sayesinde yüzde 14 civarında büyüyen) dolarlı GSYH’nın yüzde 23’ü civarında bir yük… Döndürülebileceği umulur.

Ne var ki, son veriler IMF’nin cari işlem açığı öngörüsünü şimdiden eskitmiştir. Son on iki ayın cari açık toplamı 55,4 milyar dolara çıkmıştır. Ocak-Şubat 2023 açıkları ise 18,8 milyardır; bu tempo devam ederse 2023’te dış açık 110 milyar dolara ulaşır; 12 ayın dış yükümlülükleri ile birlikte 300 milyarı aşar. 2023 dolarlı GSYH öngörüsünün yüzde 30’una ulaşan dış finansmanın sürdürülebileceği şüphelidir.

IMF, 2005’te 10 milyar dolarlık bir krediyi AKP iktidarına seçim desteği olarak açmıştı. “Devran değişmiştir” diyerek geçelim…

2023-2024 büyüme ve işsizlik öngörüleri gerçekçidir. AKP’nin son yedi yılda iç ve dış istikrasızlık pahasına sağladığı yüzde 4,3’lük büyüme temposu tarihe karışacak; dar tanımlı işsizlik oranı yükselecektir.

Sonraki dört yıl: İstikrar içinde durgunlaşma

IMF’nin 2023’te umduğu istikrar programı, 2024 sonrasına da taşınacak; bu politikalar Türkiye’yi 2028’e getirecektir. Tablonun son sütununda yer alan 2025-2028 öngörüleri, önceki iki yılla benzerlikler içermekte; Türkiye için tasarlanan geleceğin nicel çerçevesini göstermektedir.

Ekonomi yüzde 3’lük bir büyüme temposuna yerleşmiştir. Bu oran, IMF’nin Türkiye için öngördüğü sürdürülebilir büyüme potansiyelidir. Durgunlaşma, istikrar göstergelerine yansımıştır (satır 3 ve 5). Enflasyon yüzde 21’lik, cari açık/GSYH oranı yüzde 2’lik eşiklere takılmaktadır. Herhalde “Türkiye’de istikrar ancak bu kadar” olabildiği için…

Neoliberal doğrultuda olacağı umulan istikrar programı dış kaynak girişleriyle “ödüllendirilmektedir”. Bu sayede ortalama dolar kurunun artışı olarak enflasyonun altında (%18 ve %21,2) seyredecektir (satır 3-4). Dolarlı millî gelirin büyüme ortalaması (%5,5) da sabit TL ile ölçülen reel GSMH’nın büyüme temposunu (%3’ü) fazlasıyla aşacaktır (satır 1-2).

2028’e kadar toplumsal bunalım

Bu öngörüler, AKP’nin 2003-2007’teki Lale Devri’ni andıran bir gelecek tasarımı akla getiriyor.

Ne var ki ortam çok farklıdır. AKP iktidarının ilk yılları sermaye hareketlerinin çok canlı seyrettiği bir dönemdi. Kişi başına millî gelirin gerilediği beş kayıp yılı (1998-2002’yi) izlemekteydi. Türkiye yüzde 7,3’lük bir büyüme temposu tutturabilmişti; ekonominin dış bağımlılığını da aşırı yoğunlaştırarak… Yakın gelecekte ise sermaye hareketlerinin durgunlaşan dünya ekonomisine ayak uyduracağı beklenir.

IMF’nin 2025-2028 Türkiye ekonomisi için “uygun gördüğü” durgun büyüme temposunun toplumsal sonuçları tabloda yer alıyor mu? Sadece (satır 6’da) dar tanımlı işsizlik oranının çift haneye (%10,5’e) yerleşmesinde…

Bu eksikliği tamamlayalım: AKP 2016-2022 yıllarında Türkiye ekonomisine sadece IMF’nin vurguladığı iç ve dış istikrarsızlığı değil, çok ağır bir toplumsal bunalımı da “armağan etti”. Sermayenin ekonomik tahakkümü toplumsal bir cinayet boyutu kazandı.

Sık sık vurguladığım göstergeleri tekrarlayayım: Tipik bir işçinin ortalama reel ücreti yedi yıl öncesinin %15 veya %25 altındadır. Ücretlerin net millî gelirdeki payı 9 puan aşınmış; 500 büyük şirkette kâr + faiz gelirlerinin katma değerdeki payı 24 puan artmıştır. Bu son veri sanayi işletmelerinde ortalama sömürü oranının %77’den %211’e çıkması sayesinde mümkün olmuştur. Aynı dönemde atıl işgücü oranı %17’den %24’e çıkmıştır. Türkiye boşta gezen, evde oturan, çoğu diplomalı gençleri barındıran bir topluma dönüşmüştür.

IMF, Türkiye için bu geleceği, yani istikrarlı ve kalıcı bir toplumsal bunalımı tasarlıyor.

Türkiye’nin emekçileri ve ülke bu geleceğe mahkûm edilebilir mi? İktidarı devralmaya hazırlanan kadrolar ciddiyetle düşünmelidir.

soL / 21.04.23